- Opleidingsaanbod

- Planeconomie & Vastgoedrecht

- Bodem

- Duurzame gebiedsontwikkeling

- Gemeentelijk Vastgoed Management

- Woningcorporaties

- Incompany Trainingen

- Losse masterclasses

- Nieuws

- Scobe Academy

- Contact en route

Planeconomie & Vastgoedrecht

Eindafrekening in de praktijk van 770 woningen

dinsdag 13 oktober 2020

De eindafrekening van een exploitatieplan. Bij de gemeente Teylingen is het eind van dit jaar/begin volgend jaar zover. Het gaat om ongeveer 770 woningen, die bijna allemaal met een financieel voorschrift zijn afgerekend. Waarom is dat gebeurd? Hoe werkt dat precies? Waar loop je tegenaan? Wat ging er goed met de regeling en hoe kan het beter? Momenteel zijn we bezig met de afronding van de voorbereiding.

Waarom een exploitatieplan en afrekenen met een financieel voorschrift?

In 2009/2010 werd de samenwerkingsovereenkomst tussen de gemeente Teylingen en ontwikkelaar Heijmans (en andere eigenaren) ontbonden. De uitgangspunten waren niet langer houdbaar. De gemeente had namelijk vrijwel geen gronden in eigendom, slechts 4%. Dat is te weinig om zelf op te kunnen ontwikkelen. Op grond van art 6.12 Wro is een exploitatieplan vereist voor als partijen toch willen ontwikkelen en de gemeente niet met alle eigenaren overeenstemming heeft en kosten moet verhalen. Aangezien er meerdere eigenaren in het gebied aanwezig waren, Heijmans toch voor haar eigen gronden wilde starten en de gemeente kosten had is het exploitatieplan gemaakt.

De ontwikkelaar wilde pas een bijdrage voldoen op het allerlaatste moment. Dat zou beheersing van de cashflow betekenen; immers de ontwikkelaar heeft dan geld ontvangen van de kopers. Om dit verzekeren heeft de gemeente toen -in overleg- gekozen om een financieel voorschrift te verbinden aan de vergunning. Zo kon niet eerder gebouwd worden dan dat er is betaald. In de overeenkomst die vervolgens is gemaakt is dan ook afgesproken om af te rekenen middels een financieel voorschrift bij de vergunning.

Aangezien de bijdrage relatief hoog was (meer dan € 200 /m2) zou Heijams nog steeds veel moeten betalen. Het was echter de bedoeling dat Heijmans de openbare ruimte zou aanleggen of coördineren (doorleggen van de aanbesteding). Op grond van art 6.22 Wro kon Heijmans gelijk met de betaling van de exploitatiebijdrage alvast een factuur sturen voor bouw- en woonrijpmaken alsmede voor plankosten. Normaal gesproken kan dat natuurlijk niet want het wettelijk kader stelt dat het werk moet zijn gerealiseerd; maar we noemden dit een voorschot en daaraan was een garantie gekoppeld. Verschillen zijn later verrekend.

Financieel voorschrift en hoogte van de bijdrage

Een financieel voorschrift is een relatief beperkt voorschrift in een omgevingsvergunning. In de vergunning staat een lijstje van woningen en wat iedere woning bij moet dragen.

Om de hoogte van deze bijdrage te bepalen is allereerst conform art 6.18 Wro per woningtype een eenheid (m2 terrein/BVO) een gewichtsfactor (grondopbrengst), het totaal aantal gewogen eenheden per type en het totaal aantal gewogen eenheden bepaald. De grondopbrengst die de gewichtsfactor reflecteert is de contante waarde van de grondopbrengsten. Daarna is de totale contante waarde van de kosten verdeeld door het totaal aantal gewogen eenheden. Dit is de bruto bijdrage op het prijspeil van het exploitatieplan. Door hier de inbrengwaarde vanaf te trekken ontstaat de netto bijdrage.

Door nu de bruto bijdrage te indexeren met de discontovoet van het exploitatieplan kan de bruto bijdrage op het tijdstip van afrekenen worden bepaald. Voor de aftrek van de inbrengwaarde is deze geïndexeerd met de index van de kosten. De disconteringsvoet verschilt van de index (respectievelijk 4,5% en 2,5% voor EP 2011). Het is niet correct om beide met de disconteringsvoet te verhogen. De contante waarde van de kosten komt immers tot stand door de indexering van de kosten op enig moment en de discontering daarvan.

In opeenvolgende exploitatieplannen ontstonden verschillende disconteringsvoeten en indexen. Tevens veranderde het programma in de loop van de tijd. Sommige woningtypen worden niet (meer) gerealiseerd en nieuwe typen zijn ingevoegd. Dat heeft tot gevolg dat de gewichtsfactoren steeds veranderen. Bovendien veranderen de investeringen per exploitatieplan. In opeenvolgende exploitatieplannen heeft dezelfde woning steeds een andere bijdrage. Zie hier de context voor de eindafrekening.

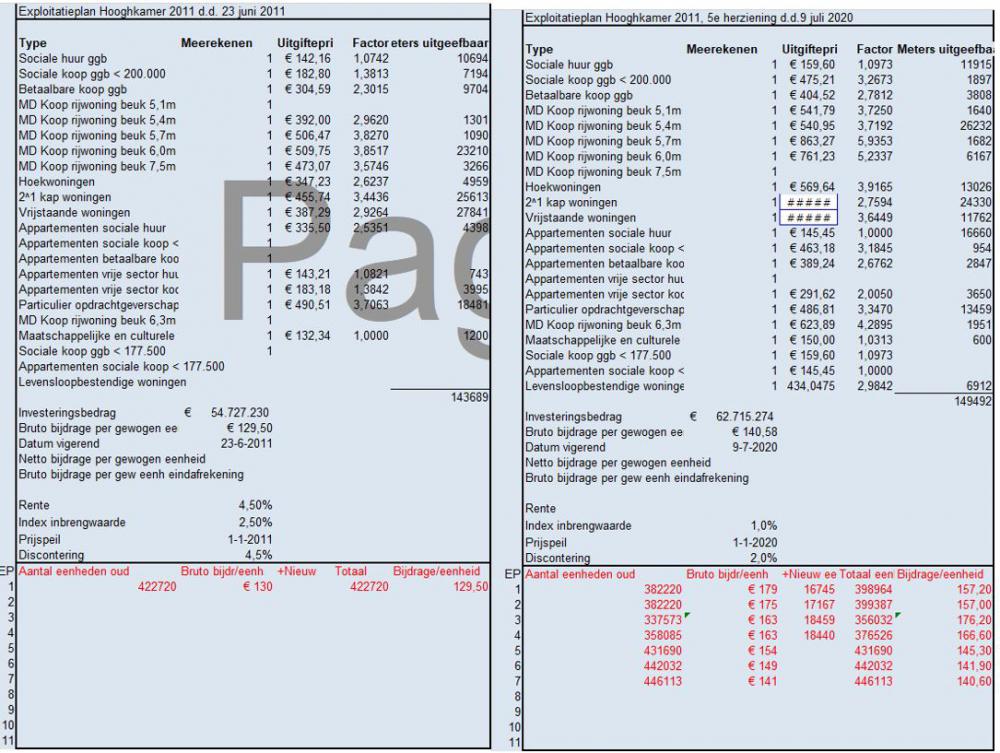

Eindafrekening voorbeeld schema

Voor Teylingen is ondertussen de 5e herziening van het exploitatieplan vastgesteld, waarbij 76% van kosten is gemaakt.

Een aantal opvallende zaken boven de streep (de cijfers in het zwart):

- Koopwoningen met een beuk van 7,5 m waren er in 2015 wel, maar zijn niet gerealiseerd en hebben ook niets opgeleverd. Andere woningen moeten deze bijdrage voldoen.

- Onder andere betaalbare koop, MD-koopwoningen van 6,30 m beuk, betaalbare appartementen, goedkope sociale koopwoningen waren er in 2015 niet; in 2020 wel. Die moeten nu een bijdrage voldoen.

- De gewichtsfactoren van een aantal woningtypen zijn fors verhoogd; zoals grondgebonden sociale koop ggb < € 200.000 (van 1,3813, naar 3,2673). Dat heeft te maken met de introductie van een heel goedkoop type woningen (sociale koop ggb < € 177.000) die factor 1 kreeg. Dit is achteraf gezien niet handig. Het was beter geweest steeds een type als referentie te gebruiken.

- Het aantal m2 uitgeefbaar is toegenomen van 143.689 naar 149.492.

- De kosten zijn gestegen van ruim € 54,7 mln naar € 62,7 mln.

- De bijdrage per gewogen eenheid is van € 129,50 naar € 140,58 gegaan.

- De disconteringsvoet gaat van 4,5% naar 2%. Dat betekent dat iemand aan het begin relatief weinig betaalde. Was de discontering 2% dan was de bijdrage € 144,75 geweest ipv € 129,50.

- Nu had de gemeente dit kunnen compenseren door een prijsstijging van 4,5%. Dan had het systeem grosso modo gesloten. Dat is echter niet gebeurd. De gemeente heeft geld verloren.

Iemand zou meer moeten gaan betalen omdat de gewichten voor eenzelfde type woning zijn toegenomen (3). Dat zou er op kunnen duiden dat bij de eindafrekening iemand niet snel voor een terugbetaling in aanmerking komt. De wetgever heeft echter geregeld dat bij de eindafrekening de oorspronkelijke gewichten moeten worden genomen (art 6.20 lid2). Daardoor komt hij eerder in aanmerking voor een afrekening. Dit impliceert wel dat eenzelfde type woning tot verschillende bijdragen leidt bij opeenvolgende exploitatieplannen.

Een aantal opmerkingen voor het blok onder de streep (de cijfers in het rood).

- De tabel geeft aan dat het aantal eenheden in 2011 422.720 is.

- Aangezien in 2020 niet alle woningtypen nog bestaan en er uiteindelijk meer of minder van een type zijn/worden gerealiseerd zijn er nog 382.220 van de oorspronkelijke typen over.

- Aanvullend zijn daar nog 16.745 nieuwe bij gekomen. De nieuwe worden berekend middels de nieuwe gewichten met de nieuwe oppervlakten. Totaal zijn er 398.964 eenheden.

- In 2011 bedroeg de bijdrage afgerond ongeveer € 129,50 per eenheid. In 2020 is dat opgelopen naar € 179 per eenheid als rekening wordt gehouden met opeenvolgende disconteringsvoeten, maar niet met het aantal eenheden en de kostenontwikkeling.

- Uitgaande van het totale aantal eenheden van het oorspronkelijke en het nieuwe aantal eenheden bedraagt de bijdrage echter € 157,20 per eenheid.

- Dit leidt tot het volgende: een oorspronkelijke MD koopwoning met een beuk van 5,4 m zou nu € 455,30/m2 uitgeefbaar moeten bijdragen. Op grond van de historische disconteringen en algemene cijfers zou dat € 519,10 zijn.

Eindafrekening.

- Na aftrek van de inbrengwaarde van fase 1, die op 1-1-2011 € 86 was, is de netto bijdrage € 369,3. ( 455,30- 86,0). Uitgaande van de oorspronkelijke cijfers zou dat € 433,10 zijn.

- De gemeente zou op grond van deze berekening € 63,80 ( € 433,10-€ 369,30 ) terug moeten betalen. Echter artikel 6.20 schrijft vervolgens voor dat de gemeente 5% mag inhouden. Daarbij nemen we aan dat dit van de oorspronkelijke netto bijdrage is; al zegt de wet dat uitgegaan moet worden wat is betaald. De bruto bijdrage is betaald, de inbrengwaarde wordt afgetrokken. Effectief rest de nettobijdrage.

- Dit betekent dat € 21,65 niet terug betaald wordt zodat € 42,15 over blijft en terug betaald moet worden.

- Aangezien vergunningen op verschillende tijdstippen zijn verleend zijn deze getallen -ook onder één exploitatieplan- steeds anders en niet altijd € 42,15.

- Tot slot moet € 42,15 -als voorbeeld- nog terug gedisconteerd worden naar het moment van afrekenen en dat weer met rente naar nu worden verhoogd om uiteindelijk de eindafrekening retour te betalen. Kortom veel gereken.

Keuzes

We hebben er nu voor gekozen om ieder exploitatieplan te vergelijken met het plan van de eindafrekening. Alles wordt terug geschaald naar het oorspronkelijke plan. Een andere optie was alle eenheden van vergunde woningen in opeenvolgende exploitatieplannen bij elkaar op te tellen. Dit geeft een andere bijdrage per eenheid. Als we deze weg volgen dan zouden de woningen in het eerste exploitatieplan veel minder betalen dan later als de gewichtsfactoren onderweg veel veranderen. Dat is in Teylingen het geval door de introductie op enig moment van een zeer goedkoop type. Dat zou tot een vertekend beeld leiden.

Een andere grote vraag is of de inbrengwaarde ook op eindwaarde gebracht moeten worden, net als de bruto bijdrage. Dat is niet het geval omdat in het exploitatieplan de boekwaarde gelijk is aan de afgetrokken inbrengwaarde ten tijde van de betaling. De bruto bijdrage op het moment van afrekening is op deze boekwaarde gebaseerd. Het zou niet terecht zijn als we de inbrengwaarde dan nog door zouden indexeren, er mag dan een hogere inbrengwaarde worden afgetrokken dan waarmee rekening is gehouden bij de bruto bijdrage van de eindafrekening. Een andere optie zou de nieuw getaxeerde inbrengwaarde zijn, maar ook die is niet maatgevend omdat die voor de gerealiseerde functies niet als boekwaarde is opgenomen.

Praktijk

In de praktijk is sprake van diverse afwijkingen. Zo was in het begin contractueel overeengekomen dat de inbrengwaarde met het disconto geïndexeerd moet worden. In de eindafrekening zullen we dit vanuit het rechtgelijkheidsbeginsel niet meenemen.

Tussen het eerste en het tweede exploitatieplan heeft een “systeemwissel” van de eenheid plaats gevonden. Er is voor appartementen overgegaan van m2 terrein naar BVO; dit omdat een gebouw van twee lagen net zoveel betaald als één van vier. Door de systeemwissel zijn de gewichtsfactoren veranderd. Daarbij was ten tijde van de vergunningverlening een ander exploitatieplan vigerend en dus ook een andere bijdrage. Voor de eindafrekening is er voor gekozen om het exploitatieplan dat in de vergunning staat maatgevend te verklaren, omdat dit voor de vergunninghouder herkenbaar is.

Dit kan in het voordeel en nadeel van de gemeente werken. Het verschil wordt berekend in een factor. Deze factor wordt ook gehanteerd voor de berekende bijdrage bij de eindafrekening. Het verplichte bedrag wordt dan verhoogd/verlaagd met de factor. Zou dat niet gebeuren dan zou een lagere berekende bijdrage alsnog tot een retour betaling leiden, terwijl veelal contractuele afspraken zijn gemaakt op basis van een toenmaals vigerend exploitatieplan. Overigens zijn dan ook omgekeerde situaties denkbaar.

Dergelijke afspraken lijken op de situatie waarbij de maximale bijdrage maatgevend is in het geval dat het programma van de vergunning anders is dan in het exploitatieplan. Ook hier is bij de eindafrekening teruggerekend.

Voorts is een aantal maal uitstel van betaling verstrekt en rente gerekend. Er is gekozen om het moment waarop de bijdrage is verschuldigd maatgevend te laten zijn. Zou dat niet gebeuren dan zou uitgegaan moeten worden van een hoge bijdrage en zou sneller aan een teruggave toegekomen moeten worden. Iemand kan dan alsnog zijn rente terug krijgen. Nu wordt alleen op basis van een basisvergoeding geretourneerd.

Bedrag eindafrekening

Uit de eerste doorrekening moet voor circa 770 woningen ruim € 300.000 terug betaald worden, op een investering van € 62,7 mln. Dat valt nog te overzien. Het gevolg is echter wel dat het exploitatieplan in de gemeentelijke grondexploitatie negatief wordt. Dit komt mede omdat de gemeente op enig moment te weinig heeft kunnen verhalen ten opzichte van de eindinvestering. Aangezien de eindafrekening op vergunningniveau moet gebeuren, kan niet eerst gesaldeerd worden. Naar verwachting gaat 40% van de vergunningen geld terug krijgen. Hiervan is een groot deel een relatief laag bedrag (enkele honderden euro’s). De maximale vergoeding bij de eindafrekening is vooralsnog € 17.000. Dit kan nog oplopen, omdat niet alle kosten zijn afgerekend, maar nog ramingen betreffen, maar het kan ook lager worden, omdat met name het effect van eigen bijdragen nog moet worden verwerkt.

Leermomenten

- Het systeem van het rekenen met de oorspronkelijk gewichten en basiseenheden is goed, omdat de nieuwe verhoudingen totaal anders zijn en er in het geval van Teylingen te veel verschillen ontstaan.

- Wel is het aan te bevelen om één type woning met een gewichtsfactor te gebruiken, zodat de factoren tussen de opeenvolgende plannen niet zo veel wijzigen,

- De gemeente kan verliezen op een exploitatieplan; de 5% regeling mitigeert dat voor een deel. Met 5% is circa 60% van de gevallen niet meer aan de orde. Als dat 10% wordt (gebruikelijk onvoorzien) is het vrijwel 0.

- Er zou eerst gesaldeerd moeten worden tussen de vergunningen. Daar waar de gemeente te weinig heeft ontvangen, zou dat eerst vereffend moeten worden met vergunningen waar vergunninghouders geld terug krijgen. Het meerdere kan dan alsnog in een eindafrekening worden betrokken.

- Het hele systeem van eerst doorindexeren van een betaalde bijdrage naar het moment van afrekening is, het herberekenen van de bijdrage, het verdisconteren en weer met rente belasten is niet eenvoudig. Het is wel rechtvaardig. Als je de bijdrage (voor) en de eindafrekening zou baseren op de reële of eindwaarde zou dat simpeler zijn. In Teylingen blijkt de reële waarde van de kosten € 1,5 mln te verschillen tussen het eerste exploitatieplan en de vijfde herziening. De contante waarde scheelt ongeveer € 15 mln.

- Het buitenbeschouwing laten van de inbrengwaarde verbetert dit in het geval van Teylingen niet.

Dit artikel is op persoonlijke titel geschreven door Nico Harkes van Next Vastgoed