- Opleidingsaanbod

- Planeconomie & Vastgoedrecht

- Bodem

- Duurzame gebiedsontwikkeling

- Gemeentelijk Vastgoed Management

- Woningcorporaties

- Incompany Trainingen

- Losse masterclasses

- Nieuws

- Scobe Academy

- Contact en route

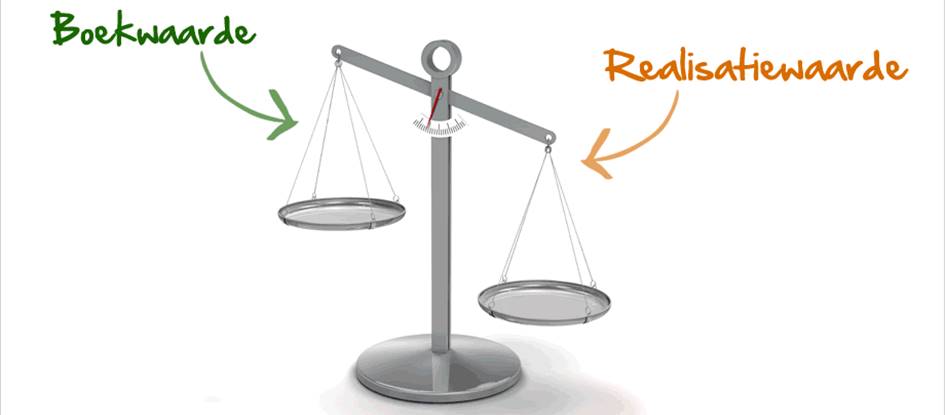

Transformatie: het probleem van de boekwaarde te lijf

dinsdag 9 mei 2017

Door Nico Harkes

Gelukkig zien steeds meer bouwondernemingen, ontwikkelaars, maar ook particuliere collectieven het belang in van transformatie van gebouwen. Er is bijna geen NVB of NEPROM lid meer dat geen label heeft gericht op transformatie. Echter er zou nog veel meer mogelijk zijn als de fiscale boekwaarde maar niet in de weg zat. Het ware wenselijk als naar € 0 kon worden afgeschreven. Dat gaat helaas niet op. Voor vastgoed als belegging geldt dat de bodemwaarde – het laagste niveau waartoe volgens de fiscale wetgeving mag worden afgeschreven- de WOZ-waarde is. Indien het vastgoed voor eigen gebruik wordt gebruikt is het 50% van de WOZ-waarde.

Nu is het wel zo dat bij de waardering voor de WOZ rekening moet worden gehouden met de leegstand. Daartoe moet voor niet courante niet-woningen een leegstandsanalyse worden gemaakt. De waarderingsinstructie (landelijke spelregels voor waardering voor de WOZ) zegt: Bij het waarderen van courante niet-woningen moet rekening gehouden worden met het (geobjectiveerde) leegstandsrisico van een object. Zo kunnen er kenmerken aan het object toegevoegd worden om na te gaan of het kansarm, kanshebbend of kansrijk is.

Het is overigens onder bepaalde condities wel mogelijk om fiscaal lager te waarderen dan de bodemwaarde. Dat betreft dan een afwaardering tot de bedrijfswaarde. De bedrijfswaarde is de contante waarde van de kasstroom. Dat kan de exploitatie van het gebouw zijn, maar het kan ook het contant gemaakte resultaat zijn van de exploitatie van de onderneming; waarbij het vastgoed de “restwaarde” is van de exploitatie van de onderneming. De waarde van het vastgoed, bestaat dan bij de gratie van wat men er in onderneemt. Voor kantoorgebouwen zal dat niet veel aan de orde zijn, maar voor industriële objecten komt dat wel veel vaker voor. Onroerend goed in eigen gebruik is overigens veel lastiger af te schrijven naar de bedrijfswaarde. Het wordt immers tot het laatste moment gebruikt. Op het moment dat het wel lukt om van de bedrijfswaarde gebruik te maken kan de waarde van de opstal naar soms € 0 gaan, omdat geen duurzame exploitatie mogelijk is. De grond zal echter altijd zijn waarde houden.

Het is in een aantal gevallen ook mogelijk om een herontwikkeling van een object juridisch/fiscaal zo te structureren dat een verlies van bijvoorbeeld € 300 naar € 200 per m2 niet tot een verlaging van de waarde van de activa leidt. Middels afscheiding van het te transformeren vastgoed van de hoofdonderneming is er veel meer mogelijk. Een dergelijke benadering biedt veel meer lucht aan beleggers en gebouweigenaren dan simpel afboeken. Op dat moment wordt de balans opeens verlaagd en daar zit men niet op te wachten. Zeker niet als daarbij ook de positie van de bank betrokken wordt.

Als we slimmer omgaan met de boekwaarde zal ons inziens de transformatie van de gebiedsontwikkeling meer van de grond komen; in het bijzonder op plekken waar de wel markt is, maar de boekwaarde de ontwikkeling in de weg zit.

Klik hieronder op de blauwe link om het programma van de Masterclass over Transformeren te bekijken