- Opleidingsaanbod

- Planeconomie & Vastgoedrecht

- Bodem

- Duurzame gebiedsontwikkeling

- Gemeentelijk Vastgoed Management

- Woningcorporaties

- Incompany Trainingen

- Losse masterclasses

- Nieuws

- Scobe Academy

- Contact en route

Woningcorporaties

Opinie: Erfpacht voor betaalbaarheid, vloek of zegen?

dinsdag 29 juni 2021

Welke mogelijkheden liggen er voor het realiseren van betaalbare woningen? Een hot item in tijden waar woningprijzen blijven stijgen en voor bepaalde doelgroepen gewoonweg onbetaalbaar zijn geworden. Op termijn zal dit de grondexploitaties ondermijnen, zeker als er in het postcoronatijdperk een crisis doordringt. Diverse leden van de NEPROM, zoals BPD, hebben hier al op gehint en gezegd dat het anders moet. Hoe is natuurlijk de grote vraag, want zo eenvoudig is het niet. Scobe verkent vier mogelijkheden om betaalbare woningen te realiseren, namelijk microwoningen, erfpacht, fiscaliteit en circulariteit. Vandaag deel 2: erfpacht: vloek of zegen?

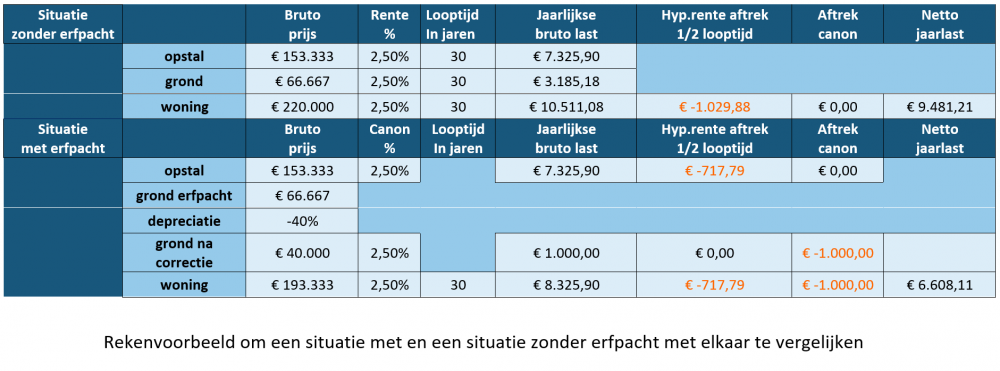

Kort door de bocht kun je zeggen dat erfpacht kan zorgen voor lagere huizenprijzen. Als je een woning koopt die op eigen grond staat, dan financier je de grond tenslotte mee in je hypotheek. Als je jaarlijkse erfpacht (canon) betaalt dan wordt dit niet altijd mee gefinancierd. Maar het echte verschil bij een jaarlijkse canonbetaling is dat veelal het volledige bedrag in mindering kan worden gebracht op de inkomstenbelasting, terwijl dat bij een normale financiering alleen de rente is. De grondkosten zijn meestal zo’n 30% - of meer - van de koopsom. Zeker als je bedenkt dat de hypotheekrenteaftrek steeds beperkter wordt; is erfpacht interessant. Wel moeten we constateren dat de leencapaciteit omlaag gaat, ook bij een jaarlijks canon.

Er zijn verschillende types erfpacht. Je hebt erfpacht die al voor de komende 50 of 90 jaar of zelfs voor altijd is afgekocht. Onderzoek laat zien dat 15 jaar voor het einde van een erfpachtrecht de prijs van een woning (opstal) gaat dalen. Dat komt ook omdat niet bekend is wat de nieuwe canon wordt. Bij eeuwigdurende erfpacht (die niet is afgekocht) bestaat dat hele probleem niet, want daar is op enig moment een canon afgesproken en die ontwikkelt zich volgens vaste regels. Hiermee weet je dus waar je financieel aan toe bent en je kunt het zien als een toevoeging op de maandelijkse woonlasten, net als bijvoorbeeld een VvE.

Erfpacht in de grote steden is vooral bedoeld om grip te houden op het gebruik en om de waardeontwikkeling van de grond ten goede te laten komen aan de gemeente. Het wordt dan ook wel 'de melkkoe van de gemeente' genoemd. Niet onterecht waarschijnlijk. We zien grote verschillen in hoe gemeenten omgaan met het uitgeven van grond in erfpacht. Amsterdam, Diemen, Vlaardingen en Utrecht geven hun gronden bijna uitsluitend uit in erfpacht, terwijl steeds meer gemeenten hiervan afstappen en hun grond te koop aanbieden. Den Haag biedt zelfs de mogelijkheid om eeuwigdurende erfpacht om te zetten in eigendom tegen een redelijke prijs. Op sommige plekken maakt erfpacht ook weer zijn rentree, zoals bij de koopgarantregeling en startkoop.

Een variant die tijdens de vorige crisis ontwikkeld is, is de ingroeivariant in de gemeente Hilversum. Het eerste jaar betaal je geen erfpacht, het tweede 10% en zo loopt het door. Dit wordt ook wel 'het Hilversumse model' genoemd. Er zijn ons geen varianten bekend waarbij het bloot eigendom op enig moment 'om niet' wordt overgedragen als alle investeringen zijn betaald. Dit zou erfpacht nog interessanter maken. Wel een fiscaal voordeel én op enig moment volledig eigenaar én geen betaling van de canon meer.

De afgelopen jaren wordt dus steeds minder grond uitgegeven in erfpacht. Is dit nou een goede ontwikkeling gelet op de betaalbaarheid van woningen? Het antwoord is nee. Daarom zijn er particuliere initiatieven zoals bijvoorbeeld duokoop of koopgarant. Nadeel is wel dat de canon hoog is (soms wel 7%).

Wellicht kunnen we concluderen dat de ouderwetse vorm van erfpacht met financiële onzekerheid na het aflopen van de afkoopperiode niet bijdraagt aan de betaalbaarheid van woningen. Als we kijken naar de gemeentes die nog actief gronden uitgeven in erfpacht dan liggen twee van de vijf in gebieden waar de woningnood enorm hoog is. Ook voor deze woningen betaal je nog een hoofdprijs.

Is het misschien tijd dat gemeentes door heel Nederland erfpacht opnieuw gaan uitvinden en nadenken over de wijze waarop die beëindigd wordt? Om er zo voor te zorgen dat woningen ook voor starters en jonge doorstromers betaalbaar blijven?

Het zou dan mooi uitkomen als de grond uiteindelijk - als alle investeringen zijn betaald - om niet over gaat op de erfpachter. Vrije verkoop mag dan na bijvoorbeeld 25 jaar. Als je binnen die tijd verkoopt buiten de doelgroep dan betaal je alsnog een bedrag. Dat wordt geregeld via een kettingbeding. Ook met boetes is ondertussen ervaring. Voorts zou je ook een beding moeten hebben omtrent inkomen en VON-prijs, via de doelgroepverordening, bestemmingsplan of via de verkoopvoorwaarden van de ontwikkelaar lukt dit wel.

Staatssteunrechtelijk kan geen sprake zijn van een probleem bij overdracht om niet als de grond is verkocht aan particulieren. Dat het wellicht niet helemaal goed voelt als je bloot eigendom om niet overdraagt kan ik me voorstellen; maar weeg dat dan af tegen de bereikbaarheid voor de doelgroep.

Er moet wel overdrachtsbelasting betaald worden aan het eind; dus geheel om niet gaat niet. Relevantie van erfpacht met een jaarlijkse canonbetaling neemt toe als de hypotheekrente niet meer valt af te trekken.

Kortom, er is nog wel wat aan te sleutelen om het gewenste doel te halen, maar we zien wel mogelijkheden. Jij ook?

- Nico Harkes, Scobe Academy